Zu Fragen an den Vorstand oder zu Hinweisen bzgl. der Homepagegestaltung nutzen Sie bitte das Kontaktformular.

Zum FDA-Bundesverband gelangen Sie hier:

Unseren Blog finden Sie über diesen Link.

Unser Mitglied, Jürgen Fischer, berichtete während unserer Frühjahrstagung in Vechta,

aus seiner berufsaktiven Zeit als Steuerfahnder.

Der Autor Jürgen Fischer Bild: Detlef Welker

Der Autor Jürgen Fischer Bild: Detlef Welker

Irrungen und Wirrungen -

Der Weg der Luther-Bibel

von 1541 ("Cranach-Bibel")

nach dem Zweiten Weltkrieg

von Jürgen Fischer

Der steuerstrafrechtliche

Hintergrund

Luther:

"Reichtum ist das geringste Ding auf

Erden und die allerkleinste Gabe, die

Gott dem Menschen geben kann. Darum

gibt unser Herrgott gemeiniglich

Reichtum den groben Eseln, denen er

sonst nichts gönnt."

oder

"Der ersparte Pfennig ist redlicher

als der erworbene.

Einem niedersächsischen Finanzamt wurde im September 1983 durch eine Veräußerungsmitteilung bekannt, dass ein Unternehmer ein land- und forstwirtschaftliches Anwesen in einem anderen Bundesland mit Aufwendungen in zweistelliger Millionenhöhe erworben, renoviert und umgebaut hatte, ohne dazu - nach dem Inhalt seiner Steuerakten - finanziell in der Lage gewesen zu sein.

Im Rahmen der Steuerveranlagung für dieses Jahr forderte es Mitte 1985 daher u. a. eine Erläuterung zur Finanzierung des Kaufpreises sowie der Renovierungs- und Umbaumaßnahmen an.

Der Unternehmer legte daraufhin im September 1985 eine Sachverhaltsdarstellung vor, nach der er ein Ende des Jahres 1980 für 2 Millionen DM erworbenes, außergewöhnliches Bibelexemplar - eine "Cranach-Bibel" - im Sommer des Jahres 1983 für einen Verkaufspreis von 14 Millionen DM - also mit einem Gewinn von 12 Millionen DM - in der Schweiz verkauft haben wollte. Ergänzt wurde diese Darstellung durch mündliche Erläuterungen des Steuerberaters des Unternehmers gegenüber dem Vorsteher des Finanzamts sowie eine gutachterliche Stellung-nahme des Leiters eines niedersächsischen Museums, in der die Bibel erstmals als "Luther-Bibel" bezeichnet und nach der "dieses Buch in seinem Wert höher als jede Gutenberg-Bibel" eingeschätzt wurde, sowie einige Bilder der Luther-Bibel.

Der Vorsteher des Finanzamts wandte sich umgehend mit diesen Unterlagen an einen leitenden Mitarbeiter der Herzog August Bibliothek in Wolfenbüttel und bat ihn u. a., eine Werteinschätzung der Luther-Bibel abzugeben. Schon aus der hierzu ergangenen "unverbindlichen Meinungsäußerung (... halte ich den von Ihnen angegebenen Verkaufspreis für maßlos überzogen und außerhalb jeder Diskussion. Schon der Verkaufspreis von zwei Millionen dürfte viel zu hoch liegen.)" ging hervor, dass die Wertangaben, die der Unternehmer gemacht hatte, mehr als zweifelhaft waren.

Die Vorgänge wurden dann im September 1985 der zuständigen Steuerfahndung zugeleitet. Nach Prüfung der Unterlagen und verschiedenen steuerlichen Vorermittlungen entschied man im Einvernehmen mit dem Finanzamt und anderen Prüfungsdienst-stellen der niedersächsischen Finanzverwaltung, zunächst im Rahmen einer Außenprüfung die steuerlichen Verhältnisse des Unternehmers zu überprüfen.

Bei Prüfungsbeginn im Oktober 1986 forderte der Großbetriebs-prüfer den Unternehmer u. a. auf, sämtliche beschaffbaren, vorhandenen Unterlagen über den Verkauf der Luther-Bibel vorzulegen.

Hierzu brachte der Unternehmer jedoch lediglich die entsprechende Bestätigung eines Schweizer Rechtsanwalts, der bereits seit Anfang der 70er Jahre in den Geschäftsbeziehungen des Unternehmers - insbesondere bei der Weiterleitung von Schmiergeldern aus Rüstungsgeschäften ins Ausland - eine undurchsichtige Rolle spielte, bei.

Außerdem stellte der Unternehmer Kontoauszüge eines Nummernkontos bei einem Schweizer Bankinstitut, über welches das Bibelgeschäft abgewickelt worden sein sollte, sowie Literaturhinweise zur Herkunft der Luther-Bibel zur Verfügung. Darunter befand sich auch die Fotokopie einer englisch-sprachigen Beschreibung der Luther-Bibel, und zwar:

- "PRESENTATION COPY ON VELLUM FOR THE DUKE

OF ANHALT, WITH ORIGINAL PAINTED PORTRAIT

OF PHILIP MELANCHTHON BY LUCAS CRANACH THE

YOUNGER AND LONG AUTOGRAPH INSCRIPTIONS BY

LUTHER, MELNCHTHON, BUGENHAGEN AND CRUCIGER

BIBLIA GERMANICA (vol. II) - DIE PROPHETEN

alle Deutsch D. Marth. Luth. Wittenberg,

Hans Lufft, 1541, 241 numb. leaves & orig.

blank at the end, all printed on vellum.

Illuminated woodcut border enclosing the

title, large, illuminated arms of the Duke

of Anhalt on verso, with the monogram of

Lucas Cranach the Younger. 27 woodcuts in

the text, brilliantly illuminated within

gilt line-frames; numerous woodcut-initials,

all nicely handcoloured. The whole is pre-

ceded by the splendid gouache portrait of

Melanchthon, half-length in black, half-

turned to the right, with black cap, hands

folded, the whole enclosed by an inner bor-

der painted in blue with nine coats-of-arms

and circular device in lower margin, signed

in gold with Cranach's marks of a wingedser-

pent & dated, in gold, 1544. On recto of

first, vellum, endpaper autograph inscrip-

tion of 20 lines, signed in full Martinus

Luther D., dated 1544, on verso 22 line La-

tin autograph inscription, signed: Johannes

Bugenhagius Pomeranus, d., mdxliiij. 2. Au-

gusti; on inserted leaf (paper) Greek & La-

tin inscription, 25 lines, in the autograph

of, and signed by Philippus Melanchthon; on

verso of Melanchthon's portrait 29 lines in

German, fully signed by and in the autograph

of Caspar Cruciger.

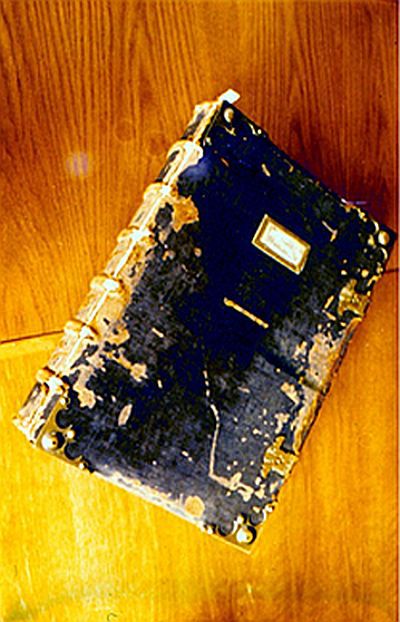

Bound in the original binding of wooden boards

covered by leather and cloth; brass remains of

clasps, original library ticket with the book

title within brass frame on the front cover;

brass corner-pieces (central piece missing;

the binding rubbed, worn & damaged, but still

sound); gilt & gauffered edges. Folio" –

samt einer sich - nach einem größeren Absatz – anschließenden Darstellung u. a. historischer Hintergründe, aus der z. B. - wie aus dem o. a. Text ersichtlich - hervorging, dass es sich um eine auf Pergament gedruckte Prachtbibel, eine sogenannte "Präsen-tationsbibel" handelte.

Zweifel an der Sachverhaltsdarstellung des Unternehmers ergaben sich insbesondere dadurch, dass er den Erwerb der Luther-Bibel nicht schlüssig - beispielsweise anhand von Kontoauszügen seiner betrieblichen oder privaten Bankverbindungen - darstellen konnte, und der Verkauf erst nach Abschluss des notariell beurkundeten Kaufvertrags für das land- und forstwirtschaftliche Anwesen erfolgt sein sollte.

Diese - insbesondere im Zusammenhang mit den geleisteten Schmiergeldzahlungen in dreistelliger Millionenhöhe, bei denen der Verdacht bestand, dass sie zu einem nicht unerheblichen Teil durch den Unternehmer vorgetäuscht und die gezahlten Beträge tatsächlich an ihn selbst zurückgeflossen waren und das behauptete Bibelgeschäft daher der Schwarzgeldwäsche dienen sollte - zu Tage getretenen Ungereimtheiten und Widersprüche waren unter anderem Anlass, im Februar 1988 gegen ihn ein Ermittlungsverfahren wegen des Verdachts der Steuerhinterziehung einzuleiten und u. a. Durchsuchungs- und Bankbeschlagnahme-beschlüsse gegen ihn zu erwirken.

II.

Die Identifizierung und das Auffinden

Luther:

"Die Arzenei macht kranke, die Mathematik

traurige und die Theologie sündhafte Leute."

oder

"Eine Lüge ist wie ein Schneeball: Je länger

man ihn wälzt, desto größer wird er."

Noch vor Durchführung der ersten strafprozessualen Maßnahmen fand im März 1988 auf Vermittlung des Leiters der Landesbibliothek Oldenburg eine Besprechung mit dem Leiter der Herzog August Bibliothek in Wolfenbüttel statt, in deren Verlauf er die Herkunft einiger der von dem Unternehmer eingereichten Literaturhinweise zur Luther-Bibel, so u. a. als aus

- Paul Wahl, Dessau, "Die Lutherbibel in Anhalt",

veröffentlicht in "Sachsen und Anhalt, Jahrbuch

der Landesgeschichtlichen Forschungsstelle für

die Provinz Sachsen und Anhalt, herausgegeben

von Walter Möllenberg, Band 11, Magdeburg 1935, Selbstverlag der Landesgeschichtlichen Forschungs-stelle, Auslieferung durch Ernst Holtermann, Magdeburg" -

stammend, identifizieren konnte.

Außerdem zog er eine dort im Bestand befindliche Luther-Bibel in 2 Bänden

- beschrieben von Heimo Reinitzer im Ausstellungskatalog Nr. 40 der Herzog August Bibliothek Wolfenbüttel aus dem Mai 1983 unter Nr. 102 -

als Vergleichsobjekt hinzu. Hierbei handelte es sich um ein auf Papier gedrucktes Exemplar, dessen Holzschnitte einfarbig koloriert waren.

Im Übrigen vertrat auch er zu den angeblich geleisteten An- und Verkaufspreisen der Luther-Bibel die Ansicht, dass diese "maßlos überzogen und unrealistisch" seien. Es sei jedoch nicht auszuschließen, dass ein in diesen Dingen unbewanderter Geldanleger für einen solchen Bibelband eine Million DM bezahlen würde. Er halte es aber für ausgeschlossen, dass hierfür ein Verkaufserlös von 14 Millionen DM erzielt worden sei.

Bei Durchführung der ersten strafprozessualen Maßnahmen wurde im Rahmen der bei dem Unternehmer im April 1988 durchgeführten Durchsuchung u. a. ein Schreiben in englischer Sprache sicher- gestellt, mit dem die Luther-Bibel möglicherweise verschiedenen, fast ausschließlich ausländischen Interessenten zum Kauf angeboten wurde, dies eventuell beabsichtigt war oder vorgetäuscht werden sollte. Dem Schreiben angefügt war eine entsprechende Liste mit Namen von Privatpersonen, Firmen und Institutionen etc..

Daraufhin ist u. a. bei der Botschaft der Republik Singapur und dem Europäischen Parlament in Straßburg angefragt worden, ob die Luther-Bibel dort zum Kauf angeboten wurde. Der Botschaft der Republik von Singapur war ein derartiges Kaufangebot nicht bekannt. Das Europäische Parlament beantwortete die Anfrage – auch nach einer Erinnerung - nicht. Interpol London stellte fest, dass eine in der bezeichneten Liste enthaltene Anschrift nicht existent war, Interpol Washington ermittelte, dass dem in der Liste erwähnten Leiter der Bibliothek des Medizinischen Centers der Duke University in Durham/North Carolina ebenso wie der Pergamon Press Inc. in Elmsford/New York die Luther-Bibel nicht zum Kauf angeboten worden ist.

Weitere Ermittlungsersuchen an die Vereinigten Staaten von Amerika und Großbritannien blieben ohne Ergebnis.

Im Rahmen der weiteren Ermittlungen im April 1988 wurde ein niedersächsischer Antiquar als Zeuge in dem steuerstraf-rechtlichen Ermittlungsverfahren gegen den Unternehmer vernommen. Dabei führte er aus, die Luther-Bibel Anfang des Jahres 1980 von einer jüdischen Familie zu einem Kaufpreis von 2.400.000,-- DM angeboten bekommen zu haben. Dieser Kaufpreis bringe jedoch den wirklichen Wert des Objektes nicht zum Ausdruck, er liege vielmehr weitaus höher.

Der Zeuge erklärte, er sei seinerzeit über den Filialdirektor einer deutschen Großbank an den Unternehmer herangetreten. Man habe zunächst geplant, die Luther-Bibel zu jeweils einem Drittel zu erwerben, wobei ein privates Bankhaus die Finanzierung durchführen sollte.

Die Finanzierung sei gescheitert, und der Unternehmer habe die Luther-Bibel zu dem genannten Kaufpreis allein erworben.

Weiterhin wurde im April 1988 in diesem Zusammenhang der Leiter des niedersächsischen Museums zu seiner oben angeführten gutachterlichen Stellungnahme über die Luther-Bibel als Zeuge vernommen.

Erwähnenswert hierzu ist, dass dieser kein Experte für antiquarische Bücher - insbesondere Bibeln - war, sondern eine Kapazität auf dem Gebiet der Keramik darstellte, dabei sehr wohl jedoch den Wert der Luther-Bibel auf einen dreistelligen Tau- sendmarkbetrag taxierte. Der von dem niedersächsischen Antiquar behauptete Kaufpreis war ihm offensichtlich überhaupt nicht bekannt gewesen.

In seiner Zeugenvernehmung benannte der niedersächsische Antiquar als weiteren Zeugen auch den Leiter der Kunstsammlungen der Veste Coburg, dem er Anfang des Jahres 1981 auf Vermittlung des niedersächsischen Museumsleiters die Luther-Bibel gezeigt haben wollte.

Dieser bestätigte - ebenfalls im April 1988 - dessen Angaben und vermittelte der Steuerfahndung ein Gespräch mit dem Privatbibliothekar eines der bedeutendsten, in der Nähe von Coburg lebenden bibliophilen Sammler der Welt, dessen Bekanntschaft sich in der Folge als wahrer Glücksfall für die weiteren Ermittlungen zur Identifizierung und zum Auffinden der "Cranach-Bibel" erwies.

Die folgende Unterredung, in deren Verlauf ihm auch die o. a. Fotokopie der englischsprachigen Beschreibung der Luther-Bibel vorgelegt wurde, hatte nämlich u. a. den Beweis zum Ergebnis, dass die Luther-Bibel zweifelsfrei mit einem im

- "Jahrbuch der Auktionspreise für Bücher, Handschriften und Autographen 1979" Verlag Dr. Ernst Hauswedell & Co., Hamburg)

genannten und in der Zeit vom 8. - 10. Oktober 1979 - also etwa ein Jahr vor ihrem Erwerb durch den Unternehmer - durch ein Amsterdamer Auktionshaus für 250.000,-- hfl versteigerten Bibelexemplar identisch war.

Der Privatbibliothekar erwähnte in diesem Zusammenhang außer- dem, dass ihm ein vergleichbares Exemplar einer Luther-Bibel etwa 4 Jahre zuvor zur Begutachtung vorgelegt worden sei und er den Wert für dieses Vergleichsobjekt damals auf höchstens 500.000,-- DM geschätzt habe.

Diese Ermittlungsergebnisse waren Grundlage eines im Juni 1988 gestellten Rechtshilfeersuchens an die Niederlande, das zum Gegenstand hatte, Inhalt, Verkäufer (Anbieter) und Käufer (Ersteigerer) der Luther-Bibel namhaft zu machen und sämtliche vorhandenen Unterlagen hierzu sicherzustellen.

Die Zusammenarbeit mit den niederländischen Strafverfol-gungsbehörden brachte der Steuerfahndung im August 1988 zunächst die Erkenntnis, dass die o. a. Fotokopie der englischsprachigen Beschreibung der Luther-Bibel aus einem Angebotskatalog des oben erwähnten Amsterdamer Auktionshauses aus dem Jahr 1979 stammte.

Im Original jedoch befand sich an der Stelle des oben erwähnten größeren Absatzes der Hinweis auf den (Mindest-)angebotspreis von 80.000,-- hfl. Bei der dem Finanzamt vom Unternehmer eingereichten Fotokopie handelte es sich also um eine Fälschung mittels Herauskopierens des im Verhältnis zum von ihm behaupte- ten, späteren Verkaufspreis doch recht geringen Auktionsange-botsbetrages.

Zudem wurde bekannt, dass Verkäuferin (Anbieterin) der Luther- Bibel die ehemalige Haushälterin eines im Jahr 1974 verstorbenen niederländischen Antiquars aus Arnheim gewesen war, der sie ihr per Legat hinterlassen hatte. Von diesem wiederum war sie kurz nach Ende des Zweiten Weltkriegs von einem amerikanischen Offizier, der sie vermutlich in den Kriegs- und Nachkriegs-wirren der Handschriftensammlung der Anhaltischen Landes-bücherei in Dessau - ausgelagert u. a. in einen Bergstollen bei Staßfurt und einem nahegelegenen Forsthaus – entfremdet hatte, erworben worden.

Als Käufer (Ersteigerer) stellte sich ein niederländischer Antiquar in Amsterdam heraus.

Unter Vorhalt dieser neuen Erkenntnisse sagte der niedersächsische Antiquar im August 1988 aus, er habe an der Versteigerung des Amsterdamer Auktionshauses im Oktober 1979 teilgenommen und an der Luther-Bibel - für alle "Insider" deutlich erkennbar - Interesse bekundet. Sein dort gezeigtes Verhalten sei offen- sichtlich auch der Grund dafür gewesen, dass sich einige Monate später "drei Personen jüdischer Abstammung" - deren Namen er nicht nennen wollte - mit einem Verkaufsangebot an ihn gewandt hätten.

Auf der Grundlage eines weiteren, im September 1988 an die Niederlande gestellten Rechtshilfeersuchens, mit dem eine Durchsuchung bei dem Käufer (Ersteigerer) der Luther-Bibel, dessen Vernehmung als Zeuge sowie die Beschlagnahme der aufgefundenen Beweismittel unter Beteiligung der deutschen Steuerfahndung er- beten wurde, konnte das bisherige Ermittlungsergebnis im November 1988 insoweit bestätigt werden, als dieser die Luther-Bibel - zusammen mit zwei Geschäftspartnern (ebenfalls Antiquaren) aus Den Haag/Niederlande und New York/USA - im Oktober 1979 bei dem oben genannten Amsterdamer Auktionshaus für 250.000,-- hfl gekauft (ersteigert) hatte.

Bezüglich des Weiterverkaufs der Luther-Bibel verwies der Amsterdamer Antiquar darauf, dass im März 1980 von dem niedersächsischen Antiquar, der großes Interesse an dem Objekt gezeigt habe, telefonisch 425.000,-- DM geboten worden seien. Da alle Beteiligten diesen Verkaufspreis akzeptiert hätten, habe dieser die Luther-Bibel im März 1980 in Amsterdam zu dem vereinbarten Verkaufspreis gegen Barzahlung erworben.

Die Ermittlungen bei dem Amsterdamer Antiquar, der jüdischer Herkunft war, erwiesen sich im Übrigen dadurch als besonders schwierig, dass er sich nach der unseligen Rede des damaligen Bundestagspräsidenten Jenninger zum 50. Jahrestag der Reichs-progromnacht zunächst nicht in der Lage sah, "sich mit deutschen Polizisten zu unterhalten".

Wiederum unter Vorhalt dieses neuen Ermittlungsergebnisses er- klärte der niedersächsische Antiquar im November 1988 dann, er habe einige Wochen nach der Versteigerung der Luther-Bibel in dem Amsterdamer Auktionshaus den Amsterdamer Antiquar angerufen, um über den Ankauf des Objektes durch ihn zu verhandeln. Von diesem sei ihm angedeutet worden, dass der Verkaufspreis mittlerweile einen siebenstelligen DM-Betrag erreicht habe. Kurz darauf sei er von dem Amsterdamer Auktionator - verstorben im Jahr 1986 - nach Amsterdam eingeladen und mit zwei ihm bis dahin nicht bekannten niederländischen Antiquaren zusammengebracht worden. Man habe ihm den Vorschlag gemacht, die Luther-Bibel - unter Beobachtung des internationalen Marktes - in der Bundesrepublik Deutschland zu vermarkten.

Der niedersächsische Antiquar will dann von den beiden niederländischen Antiquaren - mit der Weisung, damit die Luther-Bibel bei dem Amsterdamer Antiquar, der über alles Bescheid wisse, zu kaufen - 425.000,-- DM in bar ausgehändigt erhalten und gegen diesen Geldbetrag das Objekt übergeben bekommen haben. Unmittelbar nach dem Verlassen der Geschäftsräume des Amsterdamer Antiquars sei ihm die Luther-Bibel von den beiden anderen niederländischen Antiquaren abgenommen worden. Einige Zeit später hätten diese ihn aufgesucht und ihm die Luther- Bibel gegen Aushändigung eines Revers über den Empfang in einfacher Ausfertigung und eines Schecks über 2.400.000,-- DM – der allerdings über keine Deckung verfügte - durch ihn "zu treuen Händen" übergeben. Über den oben erwähnten Filialdirektor einer deutschen Großbank sei er dann mit dem Unternehmer bekanntgeworden, der die Luther-Bibel kurz darauf erworben habe.

Zusammenfassend ließ sich als Ergebnis dieser sowie weiterer Ermittlungen zur Luther-Bibel von 1541 - u. a. durch den Leiter der Landesbibliothek Oldenburg, der bereits im Juni 1988 (also noch zu Zeiten des Bestehens der Deutschen Demokratischen Republik) "auf dem kleinen Dienstweg" Kontakte zur Leiterin und zu leitenden Mitarbeitern der Deutschen Staatsbibliothek Unter den Linden in Ostberlin und zum Rat der Stadt Dessau aufnahm - nunmehr folgendes feststellen:

Bei der Luther-Bibel handelt es sich um den zweiten, mittleren Band - "Die Propheten" - einer dreibändigen Luther-Bibel-Ausgabe von 1541 auf Pergament aus der Werkstatt des Buchdruckers Hans Lufft in Wittenberg, die Fürst Georg III. zu Anhalt zugeeignet war. Sie befand sich bis Anfang 1926 im Bestand der Dessauer Georgsbibliothek und wurde später durch Herzog Joachim Ernst von Anhalt an das Land Anhalt zur Einstellung in die Anhaltische Landesbücherei in Dessau veräußert.

Ihre Einzigartigkeit machen insbesondere zwei Gouachen (die Anhaltischen Wappen und ein Bildnis Melanchthons) und eine Vielzahl handkolorierter Holzschnitte Lukas Cranach des Älteren sowie Autographen der vier großen Reformatoren Luther, Melanchthon, Cruciger und Bugenhagen aus.

Sie ist u. a. von dem Literaturwissenschaftler

Paul Wahl aus Dessau in "Die Lutherbibel in Anhalt", veröffentlicht wie oben erwähnt, beschrieben worden.

Es ist zu vermuten, dass die Luther-Bibel in den Kriegs- und Nachkriegswirren

des Zweiten Weltlriegs der

Handschriftensammlung der Anhaltischen Landesbücherei in Dessau – ausgelagert u. a. in einen Bergstollen bei Staßfurt - entfremdet wurde. Der dritte Band verblieb in Dessau, der erste wurde zur Zeit dieser Ermittlungen noch vermisst.

III.

Die Rückführung als nationales Kulturgut

Luther:

"Gute Werke sind des Glaubens Siegel

und Prob', denn gleich wie die Briefe

müssen ein Siegel haben, damit sie

bekräftigt werden, also muss der Glaube

auch gute Werke haben."

oder

"Der Glaube ist nimmermehr stärker und

herrlicher, denn wenn die Trübsal und

Anfechtung am größten sind."

Im Mai 1989 erstellte die Steuerfahndung einen entsprechenden "Bericht - vorläufiges Ermittlungsergebnis - über die Herkunft, den Erwerb, die Wertigkeit und den" - durch den Unternehmer - "behaupteten Verkauf einer Luther-Bibel aus dem Jahre 1541".

Aus ermittlungstaktischen Gründen wurde dieser dem Unternehmer im Rahmen einer vorab gewährten strafprozessualen Akteneinsicht im Juli 1989 zugänglich gemacht.

Der Unternehmer erklärte - zur kurzzeitigen Irritation der Steuerfahndung - daraufhin im August 1989, dass es ihm gelungen sei, den Käufer der Luther-Bibel ausfindig zu machen, und kündigte hierzu die Vorlage der eidesstattlichen Versicherung eines Schweizer Auktionators an. Zu diesem allerdings hatte die Steuerfahndung - wie sich sehr schnell herausstellte - bei dem Unternehmer vor Jahresfrist bereits Unterlagen beschlagnahmt, aus denen hervorging, dass er sich hauptsächlich mit der Verwertung von Luxusoldtimern, antiken Möbeln, Porzellan und Uhren, keineswegs jedoch mit der von antiquarischen Büchern, schon gar nicht Bibeln befasste.

In einer der Steuerfahndung im September 1989 zugegangenen „eidesstattlichen Versicherung“, letztendlich jedoch nur eine einfache Erklärung mit einer durch einen Schweizer Notar beglaubigten Unterschrift darstellenden Schriftsatz sprach dieser - offensichtlich unter Verwendung von erst aus dem oben genannten Bibelbericht gewonnenen Erkenntnissen - davon, "dass im Rahmen einer groß angelegten Rückführungs- und Austausch-aktion die Luther-Bibel in die Deutsche Demokratische Republik - wo sie eigentlich hingehört - zurückgebracht werden soll", da es nach seinen Informationen aus politischen Gründen wichtig sei, "die Bibel an die Deutsche Demokratische Republik zurückzugeben".

Dem Unternehmer habe das Gewissen geschlagen, und er wolle nun mithelfen und alles dafür tun, dass die Luther- Bibel von den seinerzeitigen Käufern zurückerworben und an ihren angestammten Platz zurückgebracht werde.

Dabei verwies er darauf, dass wegen der Rückführung der Luther- Bibel bereits Kontakte mit dem Generalsekretär der Kulturstiftung der Länder und dem Leiter der Handschriftenabteilung der Staatsbibliothek Preußischer Kulturbesitz in Berlin aufgenommen worden seien.

Eine Rücksprache mit dem damaligen Bundesministerium für Innerdeutsche Beziehungen im September 1989 ergab, dass der Ankauf der Luther-Bibel durch die Bundesrepublik Deutschland seit Anfang 1989 im Gespräch und zu dieser Zeit Inhalt einer entsprechenden Kabinettsvorlage im Bundeskanzleramt war, da man beabsichtigte, sie im Rahmen der Austauschaktion nationalen Kulturguts mit der Deutschen Demokratischen Republik anlässlich des geplanten Besuchs von Bundeskanzler Kohl der damaligen, dortigen politischen Führung zurückzugeben bzw. - später dann, nach den Ereignissen des 9. November 1989 - bei seinem ersten Besuch der Deutschen Demokratischen Republik Ministerpräsident Modrow in Dresden als Gastgeschenk zu überreichen.

Die gemeinsam mit einem Vertreter des Bundesministeriums für Innerdeutsche Beziehungen durchgeführte Zeugenvernehmung des Leiters der Handschriftenabteilung der Staatsbibliothek Preußischer Kulturbesitz in Berlin - der sie im Mai 1989 bei dem Schweizer Auktionator u. a. persönlich in Augenschein genommen und als authentisch angesehen hatte - im Oktober 1989 hatte zum Ergebnis, dass die Luther-Bibel sich nach wie vor im Besitz des Unternehmers befand und keineswegs - wie behauptet - durch ihn veräußert worden war.

Die Tatsache, dass die Erklärung des Schweizer Auktionators lediglich eine von dem Unternehmer initiierte, auf Schutzbehauptungen beruhende Gefälligkeitsbescheinigung darstell-te, brachte dessen Lügengebäude, das er zur Rückführung von ins Ausland transferierten Schwarzgeldern in den legalen, inlän-dischen Geldkreislauf errichtet hatte, endgültig zum Einsturz. Dies hatte weitere, über den bisherigen Rahmen hinausgehende, strafprozessuale Maßnahmen gegen den Unternehmer zur Folge.

Die Bundesregierung nahm im Übrigen - zunächst - Abstand vom Ankauf der Luther-Bibel.

Im Oktober 1994 fragte die Kulturabteilung des Bundesministeriums des Innern bei der Steuerfahndung an, ob sie sich noch einmal in Sachen Rückführung der Luther-Bibel in die Bundesrepublik Deutschland engagieren wolle.

Durch die Aufnahme einer entsprechenden Auflage in den Bewährungsbeschluss - der Unternehmer ist im Dezember 1994 wegen Steuerhinterziehung zu einer Freiheitsstrafe von 2 Jahren, die auf 3 Jahre zur Bewährung ausgesetzt wurde, verurteilt worden - gelang es der Steuerfahndung in Zusammenarbeit mit der Staatsanwaltschaft Oldenburg und unter späterer Beteiligung des Niedersächsischen Justizministeriums, des Bundesministeriums des Innern, der Kultusministerkonferenz der Länder sowie anderer Behörden und öffentlichen Einrichtungen unter Überwindung erheblicher bürokratischer Hindernisse, die Luther-Bibel der Bundesrepublik Deutschland als nationales Kulturgut zu erhalten, indem man mit der Bewährungsauflage, sie zurückzugeben, verhinderte, dass der Unternehmer sie freihändig auf dem internationalen antiquarischen Markt veräußerte.

So war es - mit finanzieller Unterstützung der Kulturstiftung der Länder, des Bundesministeriums des Innern, des Landes Sachsen-Anhalt und der Stadt Dessau – möglich, die Luther-Bibel als ein wertvolles Zeugnis der Reformationsgeschichte Deutschlands nach über 50 Jahren an ihren ursprünglichen Aufbewahrungsort nach

Dessau zurückzuführen.

Im Juli 1996 ist sie in Hamburg Vertretern der Stadt Dessau als Trägerin der Anhaltischen Landesbücherei Dessau übergeben und am 4. November 1996 im Festsaal der Wissenschaftlichen Bibliothek der Anhaltischen Landesbücherei Dessau der Öffentlichkeit erstmals präsentiert worden.

Der erwähnte erste Band der Luther-Bibel ist im Februar 2011 aus bisher nicht eindeutig geklärter „Zwischenlagerung“ nach Dessau zurückgekehrt.